Le dossier thématique du pré-rapport de l’OFGL 2025 propose cette année un focus particulier sur la péréquation dans le bloc communal.

A travers l’ensemble des mécanismes de fonds et dotations concernant les communes et les groupements à fiscalité propre, les flux de péréquation pour le bloc communal correspondent à 10,9 Md€ de ressources et 3,6 Md€ de prélèvements, soit un solde de 7,3Md€ représentant l’équivalent de 101 €/habitant à l’échelle du bloc communal.

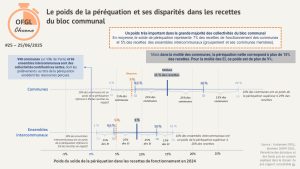

⬆️ Ce solde pèse fortement pour de nombreuses collectivités. Pour 75% des communes, il représente plus de 8,5% des recettes de fonctionnement, et pour la moitié des communes, il dépasse 15% de ces recettes. Pour la moitié des ensembles intercommunaux (groupements à fiscalité propre et leurs communes membres), ce poids est de plus de 9%.

Quand ils sont bénéficiaires nettes, les communes et les ensembles intercommunaux perçoivent en moyenne près de 130€/hab.

⬇️A l’inverse, pour 998 communes (dont la Ville de Paris) et 96 ensembles intercommunaux, les prélèvements au titre de la péréquation (écrêtements, FPIC, FSRIF, …) sont plus importants que les ressources éventuellement perçues à ce même titre. Il s’agit donc de collectivités contributrices nettes. En moyenne pour ces communes et ensembles intercommunaux, cette contribution représente l’équivalent d’environ 4,6% de leurs recettes de fonctionnement consolidées. Mais ces moyennes sont tirées par certains gros contributeurs : pour 75% de ces communes, leur contribution équivaut à moins de 2,7 % de leurs recettes de fonctionnement.

⏩ Qu’est-ce qui caractérise les territoires les plus contributeurs ou les plus dépendants à la péréquation ? Quelle est leur répartition géographique ? Ces différences de situation vis-à-vis de la péréquation se retrouvent-elles dans les résultats financiers 2024 des collectivités du bloc communal ?

La suite du dossier thématique éclaire ces questions, il est à lire ici : Télécharger le pré-rapport 2025 de l’OFGL

Toutes les infographies OFGL Chrono sont publiées sur la page LinkedIn de l’Observatoire des Finances et de la Gestion publique Locales et sur data.ofgl.fr.